0120-860-270

0120-860-270

土地

土地

戸建て

戸建て

マンション

マンション

事業用物件

事業用物件

賃貸

賃貸

知らないと損する!?不動産の税金《売却時の特別控除》

知らないと損する!?不動産売却時の税金《売却時の特別控除》

不動産を売却した際、利益が生じた際に課税される譲渡所得税。

特別控除が適用されればその税金を軽減することが出来ます!

知らなくて損をした、、と後でがっかりすることの無いように

きちんと知っておきましょう!

収用等により土地建物を譲渡したときの特例

土地収用法やその他の法律で収用件が認められている公共事業のために土地建物を売った場合には、収用などの課税の特例が受けられます。

マイホームを譲渡した特例

マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除できる特例があります。

被相続人の居住用財産(空き家)を売ったときの特例

相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等を、平成28年4月1日から令和5年12月31日までの間に売って、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円まで控除することができます。

特定土地区画整理事業等のために土地等を譲渡した特例

国や地方公共団体、都市再生機構などが行う土地区画整理事業により土地等が買い取られる場合や、都市緑地法に規定する買取り請求に基づき土地等が買い取られた場合などには、その譲渡益から2,000万円を差し引くことが出来ます。

特定住宅造成事業等のために農地等を譲渡した特例

国や地方公共団体や都市再生機構などが行う住宅の建設または宅地の造成を目的とする事業のために土地等が買い取られる場合や、収用を行う者等によって土地等が買い取られる場合または特定の法律に基づき土地等が一定の目的のために買い取られる場合などにはその譲渡益から1,500万円を差し引くことが出来ます。

農地保有の合理化等のために農地等を譲渡した特例

農業振興地域の農地を農用地利用集積計画または農業委員会の斡旋等により譲渡した場合や農地中間管理機構または農地利用集積円滑化団体に譲渡した場合などには、その譲渡益から800万円を差し引くことが出来ます。

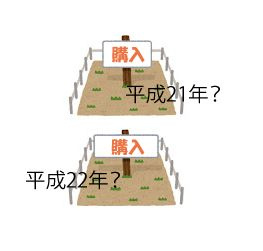

平成21年及び平成22年に取得した土地を譲渡した場合の特例

個人が、平成21年に取得した国内にある土地または土地の上に存する権利(以下「土地等」といいます。)を平成27年以降に譲渡した場合または平成22年中に取得した土地等を平成28年以降に譲渡した場合には、その土地等に係る譲渡所得の金額から1,000万円を控除することができます。譲渡所得の金額が1,000万円に満たない場合にはその譲渡所得の金額が控除額になります。

低未利用土地等を売った場合の特例

個人が、令和2年7月1日から令和4年12月31日までの間において、都市計画区域内にある一定の低未利用土地等を500万円以下で売った場合には、その年の低未利用土地等の譲渡に係る譲渡所得の金額から100万円を控除することができます。その譲渡所得の金額が100万円に満たない場合には、その譲渡所得の金額が控除額になります。

心当たりのある方はぜひご相談下さい!